Стресс-тестирование – это оценка потенциального воздействия на финансовое состояние кредитной организации ряда экстраординарных, но в то же время вероятных негативных событий.

Целью стресс-тестирования является оценка достаточности капитала для компенсации потерь, которые может понести кредитная организация в случае реализации стрессового сценария.

Согласно требованиям Банка России, кредитная организация должна проводить стресс-тестирование значимых рисков на периодической основе, но в любом случае не реже, чем 1 раз год.

В отличие от VaR-анализа, стресс-тесты не отвечают на вопрос о вероятности изменения факторов риска. Сценарии стресс-тестирования разрабатываются ответственными сотрудниками банка и должны быть обоснованы. Стресс-тесты подразумевают моделирование ситуаций, которые могут вызвать у банка экстраординарные убытки. В то же время, стресс-тесты, базирующиеся на невероятных условиях, проводить не целесообразно.

Кредитный риск является значимым для любого банка и необходимость проводить стресс-тестирование в отношении данного риска закреплена в Указании Банка России №3624-У от 15.04.2015г.

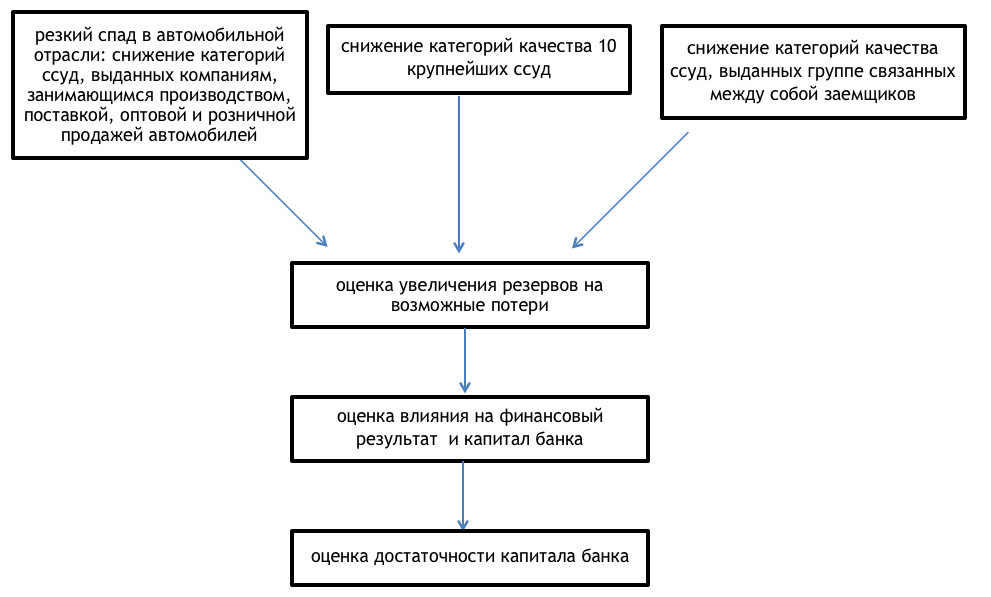

Наибольшее внимание уделяется стресс-тестированию кредитного риска в отношении корпоративных заемщиков, учитывая крупные размеры выдаваемых им ссуд. Кроме того, многие банки не рассматривают риск концентрации как отдельный вид риска, считая его составной частью других рисков, прежде всего кредитного. Стресс-тестирование кредитного риска в отношении корпоративных заемщиков позволяет одновременно провести стресс-тестирование риска концентрации.

При проведении стресс-тестирования при помощи сервиса Risk-Monitoring используется такая методика, как анализ чувствительности к изменению факторов риска.

Концепция стресс-тестирования кредитного риска, заложенная в сервисе «Risk-Monitoring», такова:

«Какими бы не были внешние факторы, непосредственное увеличение кредитного риска происходит из-за ухудшения финансового положения заемщиков и, соответственно, снижения качества обслуживания долга».

Данная концепция позволяет достаточно просто реализовывать широкий перечень стрессовых сценариев. Вот некоторые из них:

Предлагаемое стресс-тестирование в первую очередь направлено на оценку регуляторного капитала банка и рассчитываемых на его основе нормативов достаточности капитала (Н1.1, Н1.2, Н1.0). По результатам проводимого стресс-тестирования определяется потребность в дополнительных источниках капитала.

Отчет о результатах стресс-тестирования, проведенного при помощи сервиса Risk-Monitoring содержит информацию о

| дополнительной сумме резервов на возможные потери (РСБУ) | |

| изменении величины активов, взвешенных по степени риска (РСБУ) | |

| величине регуляторного капитала (РСБУ) | |

| величине экономического капитала | |

| степени снижения нормативов достаточности капитала | |

| изменении финансовых результатов кредитной организации | |

| изменении показателей эффективности деятельности кредитной организации (ROE, ROA, RoRWA, RoEC (RoRAC)) |